§ 6b EStG Fonds

Steuerzahlung bei Verkauf von Grundstücken und Gebäuden aus Betriebsvermögen vermeiden

Stehen Grundstücke und Gebäude aufgrund der langjährigen Abschreibungen mit einem Erinnerungswert von nur noch 1 € in den Büchern eines Gewerbetreibenden (z.B. Landwirt), würde ein Immobilienverkauf einen hohen buchhalterischen Gewinn verursachen. Die zu erwartende hohe Steuerlast auf diesen Veräußerungsgewinn ist nicht selten der Grund dafür, dass Unternehmer ihre Immobilien bzw. ihren Grund und Boden nicht verkaufen möchten.

§ 6b-Fonds sind ein beliebtes Mittel für Unternehmer, Landwirte und Freiberufler, eine hohe Steuerlast beim Verkauf von Grundstücken und Gebäuden zu verhindern. Verkäufer, die die entstandenen Veräußerungsgewinne nach § 6b bzw. § 6c EStG auf eine vergleichbare Neuanschaffung übertragen, also re-investieren, können die sofortige Gewinn-Besteuerung verhindern und die Steuerbelastung in die Zukunft verschieben. Neben der Re-Investition im eigenen Betrieb kommt auch eine Re-Investition in Immobilienfonds, die sich auf die Nutzung dieses Steuervorteils spezialisiert haben, in Betracht: die sogenannten „6b-Fonds“.

So funktioniert's

- Gewerbetreibender verkauft ein Grundstück oder Gebäude mit Gewinn, z.B. landwirtschaftliche Fläche oder Lagerhalle

- Statt der sofortigen Besteuerung wird eine Rücklage in Höhe des Veräußerungsgewinns gebildet

- Spätestens im 4. Jahr nach Veräußerung wird diese Rücklage aufgelöst und in einen 6b-Fonds investiert

- Durch die Hebelwirkung des Fonds muss der Veräußerungserlös nicht in voller Höhe re-investiert werden

- Steuerlich gilt dies als Erwerb der Immobilie aus dem Fonds in Höhe der Beteiligungsquote

Vorteile

- Keine sofortige Steuerzahlung

- Steuerzahlungen in Raten über die gesamte Fondslaufzeit

- Verbleibende Liquidität aus dem Veräußerungserlös für den Gewerbetreibenden (Hebelwirkung)

- Renditechance und laufende Ausschüttungen

- Inflationsgeschütztes Investment in Sachwerte

Kurz gesagt: Die Beteiligung an einem § 6b-Fonds bietet die vom Gesetz geschaffene Möglichkeit, eine punktuell hohe Steuerlast zu vermeiden und auf einen langen Zeitraum zu übertragen. Gleichzeitig kann das wiederangelegte Kapital eine Rendite zu günstigen Konditionen erwirtschaften.

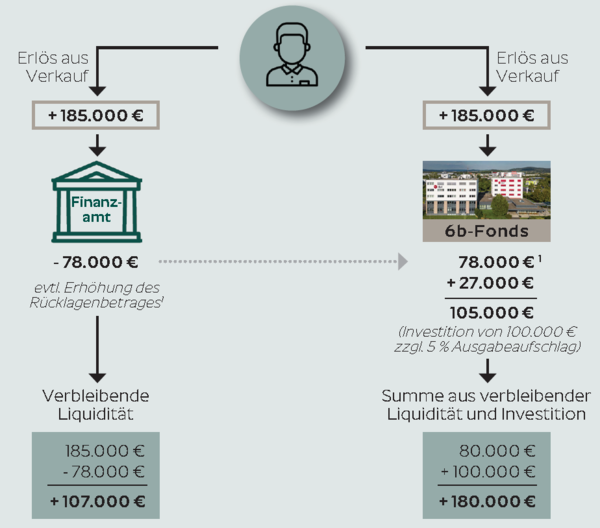

Beispielrechnung für die Übertragung einer Rücklage in einen § 6b-Fonds

Sofortige Steuerzahlung vs. Investition in 6b-Fonds

Das Schaubild stellt vereinfacht die Rücklagenbildung eines Verkaufserlöses, z.B. aus einer Immobilie oder Grund und Boden, sowie eine Reinvestition in einen 6b-Fonds mit Hebel dar. Dabei wird ein persönlicher Grenzsteuersatz des Musteranlegers von 42 % angenommen. Es handelt sich jeweils um kaufmännisch stark gerundete Werte.

1 Bei Auflösung ohne Reinvestition: Erhöhung des Rücklagenbetrags gem. § 6b Abs. 7 EStG um 6 % p.a. (Bspw. im 4. Jahr bereits Besteuerung von 185.000 € zzgl. 44.400 € = 229.400 €

Rücklage in 6b-Fonds übertragen

Mit diesen 6b-Immobilienfonds reinvestieren Sie steuergebünstigt und über SachwertSuperMarkt günstiger!

Ihre Vorteile

- Prognostizierte Gesamtausschüttung von 190%*

- Regelmäßige Ausschüttungen von bis zu 4,5% p.a.

- § 6b-Fonds (Steuerstundung bei Veräußerungsgewinnen)

- Rund 230% prognostizierter Hebel für Rücklagenübertragung

- Bis zu 5.000 € Prämiengutschrift (nur bei SachwertSuperMarkt)

- Geprüfte Top-Beteiligung

6b-Fonds günstiger kaufen

Bei einer Zeichnung über SachwertSuperMarkt erhalten Sie eine attraktive Prämie von bis zu 5% Ihrer Investitionssumme und reduzieren Ihre Kosten damit deutlich! Informieren Sie sich jetzt!

Häufige Fragen

Für wen ist ein ein 6b-Fonds geeignet?

Voraussetzung ist, dass der Steuerpflichtige eine Bilanz oder Einnahmen-Überschuss-Rechnung mit Verzeichnissen über Anschaffungskosten, Abschreibungen, Betriebseinnahmen und -ausgaben erstellt. Typischerweise sind das

- Land- und Forstwirte

- Freiberufler

- Eingetragene Kaufleute (eK)

- Personengesellschaften (bspw. GbR, OHG, KG, GmbH & Co. KG)

- Kapital oder Aktiengesellschaften (bspw. GmbH, UG, AG)

Derjenige, der betrieblichen Grund und Boden oder ein gewerblich genutztes Gebäude veräußert, kann diese Steuerbegünstigung in Anspruch nehmen. Eine Veräußerung von Grund und Boden und/oder Gebäuden aus Betriebsvermögen führt in der Regel zu Veräußerungsgewinnen und somit zur Aufdeckung stiller Reserven. Der Veräußerungsgewinn kann bei Betriebsaufgabe, Betriebsveräußerung oder der Veräußerung von einzelnen Flächen und Gebäuden entstehen. Voraussetzung ist allerdings, dass die Wirtschaftsgüter bereits seit sechs Jahren zum Anlagevermögen eines inländischen Betriebs gehören.

Was besagen die Paragrafen 6b und 6c im Einkommensteuergesetz?

§6b/c EStG regelt die Übertragung stiller Reserven bei Veräußerung bestimmter Anlagegüter.

§ 6b EStG

Gültigkeit für Steuerpflichtige, die eine Bilanz erstellen

§ 6c EStG

Gültigkeit für Steuerpflichtige, die nicht bilanzierungspflichtig sind wie z.B. Land- und Forstwirtschaft (Einnahmenüberschussmethode)

Wo ist eine vorhandene §6b bzw. §6c EStG Rücklage in der Bilanz erkennbar?

Stille Reserven werden durch den Verkauf eines begünstigten Wirtschaftsguts realisiert. Wird kein neues Wirtschaftsgut unmittelbar erworben, kann eine §6b bzw. §6c EStG Rücklage gebildet werden.

Erkennbar in den Bilanzen des Steuerpflichtigen ist eine Rücklage durch entsprechende Buchung in der Gewinn- und Verlustrechnung sowie auf der Passivseite der Bilanz:

- Position „Sonstige betriebliche Aufwendungen“ / Konto „Einstellungen in die steuerliche Rücklage nach §6b Abs. 3 EStG“

an - Position „Sonderposten mit Rücklagenanteil“ / Konto „Steuerfreie Rücklagen nach §6b EStG“

Die erfolgsneutrale Auflösung der Rücklage kann „direkt“ oder „indirekt“ über die Gewinn- und Verlustrechnung erfolgen. Als Beispiel für die „indirekte“ Auflösung über die Gewinn- und Verlustrechnung verläuft diese über die

- Position „Sonderposten mit Rücklagenanteil“ / Konto „Steuerfreie Rücklagen nach §6b Abs. 3 EStG“

an - Position „Sonstige betriebliche Erträge“ / Konto „Erträge aus der Auflösung einer steuerlichen Rücklage nach §6b Abs. 3 EStG“

In der Einnahmen-Überschuss-Rechnung ist die Einbringung einer Rücklage des Gewerbetreibenden als Buchung einer Einnahme im entsprechenden Monat erkennbar.

Wann muss die Investition in einen 6b-Fonds erfolgen?

Eine steuerbegünstigte Reinvestition ist im Jahr der Veräußerung oder im vorangegangenen Jahr durchzuführen. Findet sich in dieser Zeit keine Reinvestitionsmöglichkeit, kann der Veräußerungsgewinn auch in eine Rücklage eingebucht werden und erst später neu investiert werden. Diese Rücklage kann in den der Veräußerung folgenden vier Jahren, bei neu hergestellten Gebäuden sechs Jahren, auf ein neues Wirtschaftsgut übertragen werden.

Welchen Effekt hat die Hebelwirkung bei einem 6b-Fonds?

Die Höhe der Reinvestition und damit gegebenenfalls der Zeichnung eines 6b-Immobilienfonds richtet sich nach den anteiligen Anschaffungs- oder Herstellungskosten der Immobilie, nicht nach der Einzahlungsverpflichtung. Durch den Einsatz von Fremdkapital (Leverage) wird das Investitionsvolumen eines 6b-Fonds erhöht und die tatsächliche Beteiligungshöhe und Einzahlungsverpflichtung vermindert. Diese sogenannte Hebelwirkung sorgt dafür, dass bei einer Einzahlungsverpflichtung von 100 % eine steuerbegünstigte Übertragung der Rücklage von 100 + X % möglich wird.

Beispiel: Durch einen prognostizierten Hebel von ca. 190 % kann mit einer Investitionssumme von 100.000 € planmäßig die sofortige Besteuerung eines Veräußerungsgewinns von ca. 190.000 € verhindert werden.

Was passiert, wenn die Rücklage zu spät aufgelöst wird?

Für die Dauer der Rücklagenbildung oder wenn die Rücklage am Ende der Reinvestitionsfrist aufgrund einer fehlenden Reinvestitionsmöglichkeit aufgelöst werden muss, wird der Rücklagenbetrag gemäß § 6b Abs. 7 EStG um einen Zuschlag in Höhe von 6 % pro Jahr erhöht.

D.h. die Bemessungsgrundlage für die Steuerlast erhöht sich um 6 % p.a. für jedes Jahr der nicht aufgelösten Rücklage (max. 4 Jahre x 6 % = Gewinnzuschlag i.H.v. bis zu 24 %). Der Unternehmer versteuert im schlechtesten Fall also 124 % seines Veräußerungsgewinns mit seinem persönlichen Steuersatz.

Wer kann KEINE 6b- bzw. 6c-Rücklage bilden?

- Privatpersonen, die für ihr Privatvermögen weder eine Bilanz noch eine Einnahmen Überschuss Rechnung erstellen.

- Steuerpflichtige, die ein Wirtschaftsgut aus dem Betriebsvermögen in das Privatvermögen übertragen.

- Veräußerungserlöse, wenn die entsprechende Immobilie nicht mind. 6 Jahre zum Betriebsvermögen gehört hat.

Was ist ein geschlossener Investmentfonds (AIF)?

Eine Kapitalverwaltungsgesellschaft (KVG) investiert zur Erzielung einer Rendite in mehrere Immobilien oder in ein Großprojekt, wie z.B. den Bau eines Hotels. Ein geschlossener Immobilienfonds wird aufgelegt.

Ablaufphasen von geschlossenen Fonds

- Platzierungsphase

Die Kapitalverwaltungsgesellschaft sammelt das erforderliche Kapital bei den Anlegern ein. Nach Ablauf der Platzierungsfrist bzw. nach Erreichen der geplanten Platzierungssumme ist es nicht mehr möglich, sich zu beteiligen (daher auch geschlossener Fonds oder geschlossene Beteiligung genannt). - Bewirtschaftungsphase

Das Spezialisten-Team der KVG tätigt im Namen der Anleger Investitionen, verwaltet und bewirtschaftet die Objekte. Manchmal werden auch Maßnahmen zur Erhaltung und Verbesserung der Qualität durchgeführt (z.B. Sanierungen). Gegen Ende der Laufzeit werden die Sachwerte oft wieder veräußert, was eine weitere Rendite einbringen kann. - Auszahlungsphase

Nach einer bestimmten Laufzeit oder nach Beendigung des Projektes zahlt die KVG das investierte Kapital zuzüglich der erwirtschafteten Gewinne an die Anleger zurück. Häufig werden die laufenden Erträge aus dem Investitionsobjekt bereits vor der Auflösung des Fonds in monatlichen oder (halb-)jährlichen Raten an die Anleger ausgeschüttet.

Mit Sachwerten können oft höhere Renditen erzielt werden, als am Geld- und Kapitalmarkt mit seinem momentan herrschenden Niedrigzinsniveau.

Wie sollte ich vorgehen, wenn für mich das Thema "6b-Fonds" in Frage kommt?

Bei Fragen zu einer Geldanlage in einen 6b-Fonds stehen wir Ihnen gerne zur Verfügung. SachwertSuperMarkt führt zwar selbst keine Steuerberatung durch, bei Bedarf vermitteln wir auch zu steuerlichen Themen gerne. Sprechen Sie uns an!

Haben Sie Fragen?

09371 - 94867 - 16

09371 - 94867 - 16

Mo. - Do.: 8 - 18 Uhr

Fr.: 8 - 17 Uhr

oder nutzen Sie unser

Antwort nicht gefunden?

Stöbern Sie im Fachwissen

Erhalten Sie einen allgemeinen Überblick über das Thema Sachwerte und Beteiligungen.

FAQ - häufig gestellte Fragen

In den FAQ werden häufige Fragen zum Ablauf und zur Abwicklung Ihrer Beteiligung beantwortet.

Rechtlicher Hinweis: SachwertSuperMarkt kann und darf keine Steuerberatung durchführen. Wir empfehlen vor einem Verkauf bzw. vor einer Re-Investitionen nach § 6b/c EStG immer Ihren Steuerberater einzubeziehen.